Faut-il acheter ou louer sa voiture ?

Faut-il acheter ou louer sa voiture ? Le sujet a été traité par Turbo ce week-end… Et je dois dire que je n’ai pas été très convaincue par la démonstration réalisée sur M6 !

Le sujet commence ainsi : « Rouler pour 250 euros par mois dans une berline dernier cri et en changer tous les deux ou trois ans : voilà la formule choc dans les concessions. C’est ce qu’on appelle la LOA ou la LLD, Location avec Option d’Achat ou Location Longue Durée. Une nouvelle tendance qui concerne un véhicule sur cinq en circulation. Mais faut-il pour autant se laisser tenter ? La location est-elle plus économique que l’achat d’une voiture ? Quelles sont les contraintes et les avantages de ce financement ? La réponse dans Turbo. »

Admettons. La question mérite d’être posée, même si finalement la réponse est assez simple. Il suffit de comparer le coût de chaque offre et de juger si les différences de prix peuvent être expliquées par un service supérieur. Chez moi, nos deux voitures neuves ont été payées « comptant », la question ne s’était pas vraiment posée. Il n’était pas imaginable de rouler au-dessus de nos moyens.

Mais il n’est pas toujours possible de disposer de 10 000, 20 000, 30 000 euros ou plus lorsque l’on a besoin ou envie d’une voiture neuve. Le crédit classique, via un crédit auto Maaf par exemple et ces systèmes de location sont alors un passage obligé.

Longtemps, on a opposé les produits financiers proposés par les organismes traditionnels de prêts et ceux des banques de constructeurs. Il suffisait de comparer les taux et les autres coûts pour statuer. Avec la location, ce n’est plus aussi simple.

Qu’en dit Turbo ? Le sujet débute en suivant un acquéreur d’une Audi A3 (les anti-Turbo diront « comme c’est amusant, encore Audi ! ») qui fait une LOA sur 36 mois et 30 000 km pour 480 euros par mois « c’est deux fois moins cher que s’il avait acheté sa voiture avec un prêt ».

NON, NON et NON ! Ce n’est pas parce que ta mensualité est deux fois moins élevée que « c’est deux fois moins cher que s’il avait acheté sa voiture avec un prêt ». Fake news comme on dit maintenant.

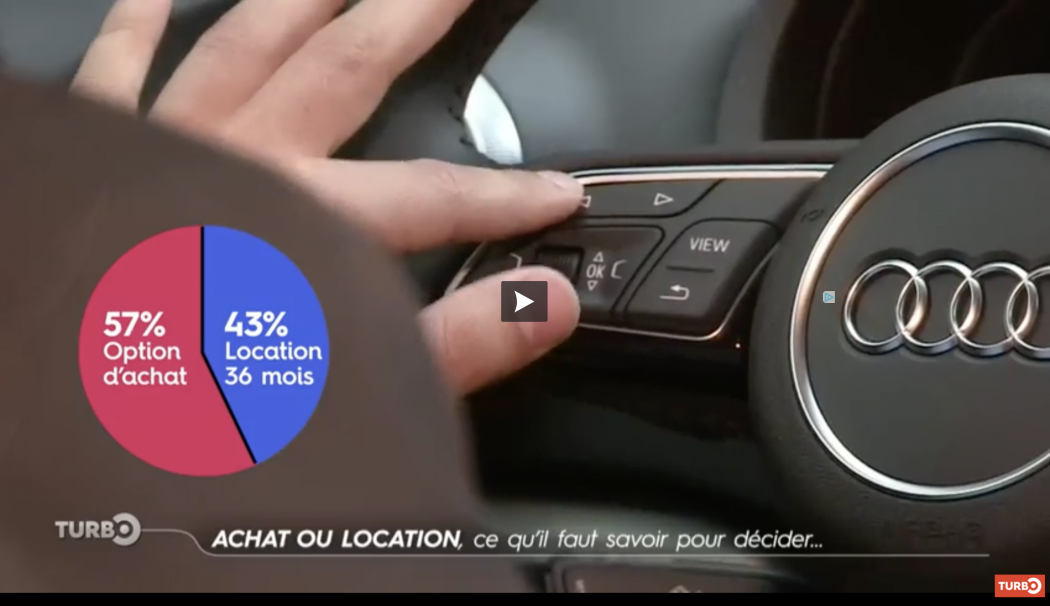

La suite tente d’expliquer le mode de pensée. Il semble que le tarif de la location ne couvre que 43 % du coût de la voiture et que le reste, soit 57 %, repose sur l’option d’achat. Donc, si je veux chercher la petite bête, j’entends que la location propose une mensualité 50 % moins élevée pour seulement 43 % du véhicule. J’y perds, non ?

« Mais ce n’est pas tout. Son contrat comporte bien d’autres avantages. » L’acquéreur explique qu’il va bénéficier de l’entretien et des révisions, des plaquettes, de l’usure… Pour une voiture neuve, sur les trois premières années, sans pouvoir passer les 30 000 kilomètres ? Avouer que c’est cadeau. Qu’on me propose ça quand je cherche une voiture qui a 30 ans et 150 000 kilomètres, je mesure le gain. Mais sur une voiture achetée neuve, s’il vous plait…

Suit une pastille sur une offre de BlaBlaCar, dont on parle beaucoup dans Turbo, puis l’intervention d’un dirigeant d’un comparateur d’assurance, qui est partenaire de la chaine, qui affirme que « si vous faites 10 000 km par an, il peut être intéressant de passer par une Location Longue Durée. En général, le coût final lors de la restitution du véhicule est d’environ 15 à 20 % moins cher qu’en passant par un crédit classique. (…) Si vous rendez un véhicule endommagé lors de la restitution, il y aura des pénalités et des frais importants, donc il faut en être conscient. »

Conclusion du reportage : « Si vous roulez peu, alors sautez le pas vers la location. Ce type de financement peut s’avérer 15 % inférieur aux échéances d’un remboursement de crédit. De quoi assurer les beaux jours d’un marché florissant. Cette année, pour la première, le nombre de véhicules loués à dépasser les ventes de véhicules neufs. »

Mince, je ne suis vraiment pas convaincue. Qui est prêt à vraiment tester des offres sur un modèle neuf ?

C’est que question que je me pose de manière récurrente ! De manière plus large je me demande comment toujours rouler dans une voiture dernier cri au meilleur prix. Est ce qu’il ne vaut mieux pas acheter une voiture d’occasion à très faible kilométrage pour absorber la forte dépréciation de la première année ? Tous les combien d’années il faut changer pour éviter une trop forte dépréciation ? C’est tout ce montage qui serait super intéressant de décortiquer.